Questi i dati presentati lo scorso 12 febbraio dall’Osservatorio Smart Agrifood della School of Management del Politecnico di Milano.

Agricoltura 4.0. Oltre 300 soluzioni 4.0 già disponibili, soprattutto agricoltura di precisione e in misura minore all’Internet of farming. Queste sono impiegate dal 55% di 766 imprese agricole intervistate nella ricerca.

Il mercato dell’Agricoltura 4.0 nel 2018 raggiunge un valore compreso tra i 370 e i 430 milioni di euro. Con un +270% in un solo anno. È pari a circa il 5% di quello globale e il 18% di quello europeo. Ed è generato da oltre 110 aziende fornitrici fra player affermati e startup.

Tracciabilità. Sono già 133 le soluzioni tecnologiche per la tracciabilità presenti sul mercato italiano. Inoltre, il 44% delle imprese che le ha adottate ha migliorato efficienza ed efficacia, riducendo tempi e costi.

Startup. Sono 500 le startup nel mondo, per un totale di 2,9 miliardi di dollari di investimenti raccolti. Sono attive soprattutto in ambito eCommerce (65%) e Agricoltura 4.0 (24%). L’Italia si colloca davanti a tutti gli altri paesi Europei per numerosità. Ma, con appena 25,3 milioni di euro di finanziamenti, pari all’1% del finanziamento complessivo, appare ancora marginale per capacità di raccogliere capitali.

Il mercato globale della Agricoltura 4.0

Il mercato globale della Agricoltura 4.0 vale 7 miliardi di dollari (il doppio rispetto allo scorso anno), di cui il 30% generato in Europa. La crescita è ancora più rapida in Italia, dove il mercato ha un valore compreso tra i 370 e i 430 milioni di euro (+270%). Quest’ultimo dato per circa l’80% è generato da offerte innovative di attori già affermati nel settore, per circa il 20% da soluzioni di attori emergenti (soprattutto startup), che propongono sistemi digitali innovativi e servizi di consulenza tecnologica.

L’Osservatorio ha mappato 110 imprese del comparto: 74% brand affermati e 26% startup. Queste offrono oltre 300 soluzioni tecnologiche di Agricoltura 4.0, con ruoli e posizionamento molto diversi lungo la filiera.

Il 49% delle aziende fornisce soluzioni avanzate come Internet of Things (IoT), robotica e droni. Il 22% soluzioni di data analysis, il 16% macchine e attrezzature per il campo. Poi, il 7% produce componentistica e strumenti elettronici, mentre nel 3% dei casi sono realtà produttive in ambito agricolo.

Le soluzioni più frequenti sono i sistemi utilizzabili trasversalmente in più settori agricoli (53%). Sono seguite da quelle rivolte al comparto cerealicolo (24%), ortofrutticolo (24%) e vitivinicolo (16%). Cresce, anche se molto lentamente, l’attenzione per l’Internet of farming, abilitato dal 14% delle soluzioni offerte. Quasi l’80% delle soluzioni è applicabile in fase di coltivazione, il 13% supporta la fase di pianificazione. Inoltre, il 4% il monitoraggio degli stock e il 3% la logistica aziendale.

Italia

Da un’indagine condotta dall’Osservatorio su 1.467 aziende agricole emerge come le imprese italiane sono sempre più consapevoli delle opportunità offerte dall’Agricoltura 4.0 (85% delle 766 rispondenti) e che l’utilizzo di soluzioni avanzate è sempre più diffuso (55%).

Il 55% delle aziende dichiara di utilizzare macchinari o tecnologie avanzate per la pianificazione delle colture, la semina, la coltivazione, il raccolto. Fra questi, il 45% lo fa da più di cinque anni. Il 30% degli imprenditori ha meno di 40 anni e un terzo è laureato, ma l’età e il titolo di studio non influiscono significativamente sull’adozione di soluzioni 4.0. Al contrario, invece, della dimensione dei terreni e dei settori di riferimento. Sotto i 10 ettari solo il 25% delle aziende adotta soluzioni 4.0, contro il 65% di quelle sopra i 100 ettari.

Tracciabilità e blockchain

Il 30% delle imprese che adotta soluzioni digitali di tracciabilità rileva una riduzione degli errori di inserimento dei dati e del rischio di manomissione. Il 27% nota una diminuzione dei costi richiesti all’attivazione delle procedure di rintracciabilità e il 21% un risparmio di tempo per la raccolta dei dati.

Anche i processi e le relazioni nella supply chain beneficiano di queste soluzioni. Soprattutto per quanto riguarda i costi di gestione delle scorte (15%), la riduzione degli sprechi alimentari (14%) e il consolidamento dei rapporti di filiera (13%). Il 13% delle aziende ha anche riscontrato un aumento delle vendite. Mentre il 14% evidenzia la necessità di puntare su soluzioni per migliorare i processi di certificazione.

Le 133 soluzioni tecnologiche per la tracciabilità alimentare intervengono nei processi di identificazione univoca, acquisizione del dato, registrazione, analisi, integrazione e trasmissione. Il 59% di queste soluzioni è ancora di tipo “tradizionale”: trasformano il dato in digitale richiedendo un importante contributo umano. Le più diffuse sono piattaforme software per registrazione, integrazione ed elaborazione dei dati (62%). Seguono soluzioni che combinano strumenti hardware e software (30%) e strumenti hardware come sensori IoT e lettori codici a barre (8%). Fra quelle più avanzate (42%), invece, le più utilizzate sono RFID (Radio-Frequency Identification, 20%), Cloud (19%), i Big Data Analytics (14%) e i sensori IoT (10%).

Cresce l’interesse per l’applicazione delle tecnologie blockchain e distributed ledger nella filiera alimentare. Sono 42 i progetti internazionali e italiani mappati dal 2016 al 2018, più che raddoppiati nell’ultimo anno. Si tratta di iniziative che, nel 24% dei casi, trovano applicazione in diversi ambiti. Nel 21% sono dedicate alla filiera della carne, nel 17% all’ortofrutta e nel 10% al cerealicolo. Nel 50% dei casi è stato riscontrato un forte ruolo guida da parte degli attori della distribuzione e della trasformazione.

Le startup nel mondo

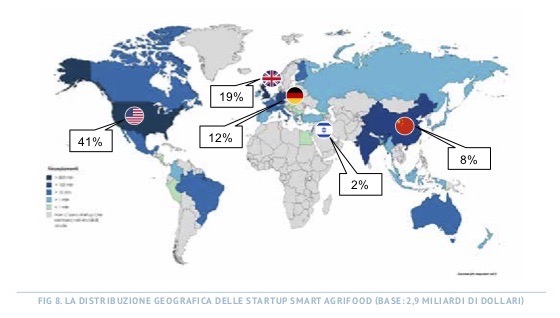

Sono 500 le startup internazionali finanziate che offrono soluzioni digitali al settore agricolo e agroalimentare censite dall’Osservatorio, fondate a partire dal 2012, per un totale di 2,9 miliardi di dollari di investimenti raccolti. Gli Stati Uniti si confermano l’area con la maggior densità di startup (37%) e di finanziamenti alle nuove imprese (41%). Sono seguiti dall’Europa (30% delle startup e 35% dei finanziamenti) e dall’Asia (20% delle startup e 20% degli investimenti).

Dopo gli Stati Uniti, i singoli paesi più virtuosi per capacità di convogliare finanziamenti sulle nuove imprese sono Gran Bretagna (19%), Germania (12%), Cina (8%) e Israele (2%). L’Italia è il Paese europeo con il maggior numero di startup, ma incide soltanto per l’1% sul totale dei finanziamenti ricevuti dalle nuove imprese, con solo 25,3 milioni di euro.

Le startup internazionali si dividono tra fornitori di tecnologia (31%) e di servizi (16%), retailer (34%) e fornitori di servizi nel settore della ristorazione (19%). Oltre metà delle startup (55%) si rivolge a clienti privati, solo il 5% opera in un mercato di nicchia. L’8% vende i propri servizi sia ai consumatori sia alle aziende, offrendo servizi per la disintermediazione della filiera e vetrine per produttori o retailer. Mentre il 37% propone servizi o prodotti tecnologici solo alle imprese, servendo in particolare le aziende agricole o zootecniche (68%) e le industrie di trasformazione (10%).

L’e-Commerce è il principale ambito di interesse per le startup, con il 65% delle nuove imprese internazionali attive e e un’incidenza sui finanziamenti pari all’84% del totale. La maggior parte delle startup e-Commerce offre soluzioni B2c per l’acquisito di prodotti agroalimentari (e-Commerce Food, 57%), con modelli di business innovativi che puntano a far incontrare produttori agricoli e consumatori finali.

Seguono le startup Food Delivery, piattaforme che mettono a confronto le offerte e consentono di ordinare piatti (36%) e gli Aggregatori, piattaforme mirate a favorire lo scambio di informazioni, prodotti e attrezzature agricole (7%). Quasi un quarto delle startup, invece, opera nell’ambito Agricoltura 4.0 (24% delle startup e 11% dei finanziamenti complessivi). Qui emergono soprattutto le soluzioni digitali per il monitoraggio da remoto di terreni e coltivazioni (69%). Sono seguite da servizi di analisi e integrazione dei dati per supportare gli agricoltori nel processo decisionale (27%). E da strumenti di mappatura di terreni e coltivazioni a partire dai dati sulla resa delle colture o da immagini ricavate da droni (24%). Più marginali le startup che offrono soluzioni per migliorare la qualità alimentare (8%) e la sostenibilità (4%) e quelle in ambito zootecnia di precisione (3%).

Tra le tecnologie più rilevanti per l’innovazione del settore agricolo emergono quelle relative alla raccolta e gestione dei dati. Li usa il 94% delle startup operanti nella Agricoltura 4.0. Il 56% utilizza tecnologie IoT per raccogliere e trasmettere dati in tempo reale sulle condizioni ambientali e per monitorare le attività delle macchine. Seguono i droni (24%) e i robot per le attività in campo (3%). I dati sono preziosi anche per la qualità alimentare. Ne fa uso il 78% delle startup operanti in questo ambito, mentre il 75% sfrutta l’IoT.

{kind=link}